『H26.4 ~8%、H27.10 ~10%』

の消費税増税案が浮上していますが、リスク(=景気の急激な悪化等)を懸念する反対派も多く、まだまだ調整が必要です。

そのため、政府は増税案に“景気弾力条項”なるものを盛り込みました。

“景気弾力条項”とは、(ものすごく簡単に説明すると)

「増税前の景気が良ければ増税する」

「増税前の景気が悪ければ増税を見送る」

というものです。

どうやら、そのときの景気を鑑みて、増税に踏み切るかどうか、を判断するようです。

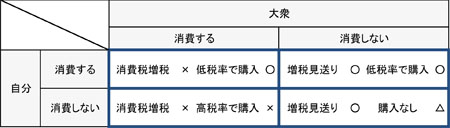

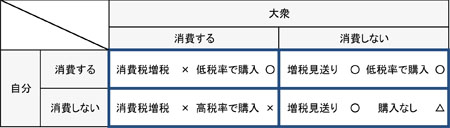

この条項が盛り込まれたことで、大衆の購買心理に、次のようなジレンマがおこります。

※※※※※

増税前に、買いたいものを買えば得をする。(税率分)

しかし、国民全体がその心理で動き、消費指向に走れば景気が良くなる。

つまり、消費税が上がる。

※※※※※

一方、消費税が上がらないように、(つまり、景気を良くしないために)国民全体が消費を抑えれば、景気は良くならず、消費税の増税も見送られる。

しかし、もしも消費を抑えているのが自分だけで、周りが消費を続ければ、景気はよくなって消費税増税となり、増税後の価格で商品を購入するはめになる。

※※※※※

主人公を「自分」とすると、一番良いのは、自分だけが消費し、大衆が消費しないパターンです。(低税率で商品を取得することができ、かつ、増税もなし。)

逆に最悪なのは、「大衆」が消費しているにもかかわらず、「自分」が消費しなかったパターンです。(増税になり、増税後の高税率で商品を買うはめになる)

1対1で成り立っているゲーム理論でもなく、また、消費税増税による損失以上に、景気好循環によるメリットがあるかもしれませんので、もちろん、こんなに単純にはいきませんが、今後、どのように社会が動くのか、注目したいところです。

———————————————–

中小企業経営においても、ゲーム理論(とりわけ『共有地の悲劇』)は、会社内のいたるところに溢れています。

「自分が得をしたいから、自分が楽をしたいから。」

そのような個人最適化の心理が集まると、共有財産の枯渇を生み、全体としての不利益、つまりは、回り回って個人の不利益になってしまいます。

■電話・・・

社内にいる人が増えれば増えるほど、誰も電話にでない。誰かが出ると思っている。

「楽をしたい」という自己の利益だけを追求すれば、電話に出ないことが、最良の選択。

全員がそのように行動すれば、「電話にでない会社」、として会社のイメージが下がり、全員の不利益になる。

■全員参加のプロジェクト・・・

「それでは次回までに、誰か、この業界の動向について調べてきてください。誰でもいいから。」

そのような制限では、誰も調べようと思わない。楽をしたいから。

全員がそのように行動すれば、一向にプロジェクトは進まず、売上げも上がらない。つまりは、全員の不利益になる。

■新入社員への仕事の依頼・・・

「××君、これ処理しておいて。」 「××君、前回頼んだ仕事まだ?」

全員が楽をするために新入社員に仕事をどんどん頼めば、新入社員はパンクして辞めてしまう。つまりは、全員の不利益になる。

このように、お互いが見つめ合って動かない事象(バレーボールのレシーバ同士がお見合いするように・・・)、また、お互いが我先にと動きすぎてぶつかっている事象、それは個人が最適化を求めるあまりに起こっている事です。

このような、社内における『共有地の悲劇』を見つけ出し、正していくのも経営者の仕事です。

———————————————–

弊社には膨大な量の本があります。

フォトリーディングで、線を引きまくって読もうと思いましたが、共有財産です。

自己の最適化(より質の高い読書)のために、共有財産を毀損させては、次の人が読めません。

会社全体の知識水準が下がり、つまりは、会社が弱くなる事で、自分の不利益になってしまいます。気をつけなければ・・・。

いや? これ共有財産ではなく岡本の物か? だったら、線・・・、引いちゃおうかな・・・・・・。

・・・って、本を開くと、既に引いてあるし(怒)!!!!!