拝啓

鳩山首相。

それは、「友愛」ではなく、「税制」です。

残念ながら・・・。

“世界一幸福な国”と耳にするデンマーク。

この国は、医療費や教育費が無料で、老後の生活も保障されていると言われます。

「不安が少ない=幸福」という事でしょうか。

当然、そのような高福祉を維持するために、税金は高額です・・・あり得ないくらい。

ですが、国民の福祉に税金を使うというスタンスが明確であり、国の方針と税制がマッチしています(その良し悪しは別として)。

さて、日本はどうでしょう?

昨年の12月22日、政府から平成22年度の税制改正大綱が発表されました。

もちろん、そこからは日本の国の形は見えません。

残念ながら。

国の形を決めるものが税制というのでは、夢も希望もありません。

しかし、それが現実です。

民主党も自民党も国の方向性を決められないので、現在のぐちゃぐちゃな税制を抜本的に見直す事を出来るはずもありません。

きっと今年の秋も、事業仕分で税金の足し算引き算を行っていることでしょう。

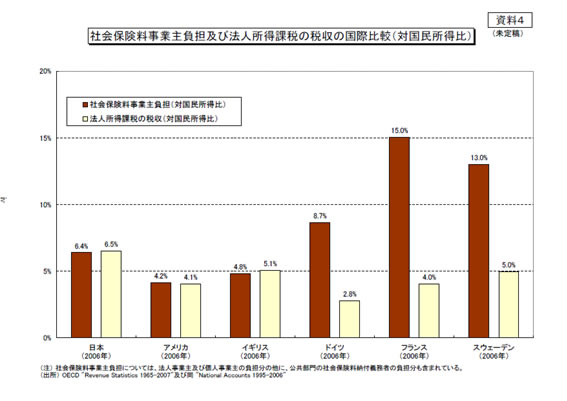

税制改正大綱に話を戻しますが、最後に参考資料としてグラフ図の掲載がありました。

100ページ以上の内容を読むよりも、このグラフ図を見るだけで政府が示唆する事が分かります。

以下の二つのグラフ図は、法人に関係のあるもののうち、企業が負担する税金と社会保険料の国別比較です。

説明文はありませんが、この表を掲載する意図は明白です。

1.法人課税の減税

2.社会保険料の事業主負担の増加

どれも自民党時代からの流れであり、目新しさはありません。

ただ、ここまであからさまに見せられて、触れない訳にはいきません。

つまり、政府はこう言いたい訳です。

「日本企業は、まだまだ社会保険料を負担してもらわないと困りますよ」

皆さんも十分ご認識の通り、この社会保険料負担の増加は企業にとって死活問題です。

しかも、法人課税の減税と、社会保険料負担の関係性・・・。

社会保険料が増えるという事は、それだけで利益は圧縮されます。

そもそも、課税される利益が少なくなるという前提があるので、そこで税率を下げても、税収に与えるインパクトは少ないのです。

ですから、法人課税の減税など、社会保険料負担増加の目くらましに過ぎません。

社会保険料負担の増加を嫌えば、企業は海外に目を向け、そして派遣社員のニーズも高くなります。

ですから、派遣社員へ流れる就業者は今後も増加する一方のはず。

にもかかわらず、製造業への派遣禁止措置・・・。

さらに、昇給がなくても人件費が自動的に上がるので、経営側からすれば、仕事が出来ない社員の給与を上げる事は出来なくなります。

つまり、現政権が掲げる格差是正は、縮むどころかさらに広がる可能性を秘めています。

「国民の生活が第一です!」と言いつつ、税制が伴っていません。

消費税の増税を先送りし続け、企業への負担増を求める。

本当にこれが日本のためになる税制かとあきれてしまいます。

とはいえ、今の日本の政治に求めても無理なので、仕方はないのですが・・・。

ただ、企業が国と同じように混迷してはいけません。

国の形が税制によって決められるように、企業の形は収支構造によって決められます。

自社が何を実現していくのか?

その実現のために、何からどのように収入を得、何のためにどのくらい支出するのか?

表現の仕方として正しいかは分かりませんが、

“理念”と“収入”と“支出”が三位一体とならない限り、思い描く経営は実現できません。

年頭から重い話ですが、1月は、企業の形とその形にマッチした収支構造を思案する絶好の機会です。

現在の日本は、ダメ企業の形の典型です。

くれぐれも、理念倒れ、売上偏重、メリハリなき支出の企業にはならないで下さい。

待っているのは破綻以外の何物でもありませんので。