前回は、設備に対する生産性について話をしました。

これからお話することは前回の続きになりますので忘れてしまった方はこちらから

バックナンバーをお読みください。

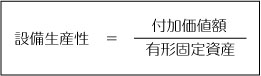

もう一度確認しますが、設備生産性を測るための計算方法は次のとおりでした。

この算式から、設備生産性を向上させるためには、分母である有形固定資産(設備)を減らすか分子である付加価値額を増加させるほかありません。

しかし、会社では付加価値の向上を目的として設備を導入しようというのですから分母である有形固定資産を減らすというのは本末転倒です。

ところが、設備投資をしてから数年後、つまり減価償却が少なくなってきてから設備生産性が上昇するというのは中小企業に限らず起こってきます。

つまり、分子である付加価値額の計算には設備投資による減価償却費は考慮されないため、減価償却がすすみ分母である有形固定資産の帳簿価額が減少することによって生産性は向上するというのです。

そこで次のようなケースについて考えてみます。

設備導入の時期も内容も類似しているA社とB社という2つの会社があります。

この2社の違いは設備投資の方法にあります。

A社はすべての資産を購入しているのに対して、B社では半数以上の資産をリースによって賄っています。

平成20年4月より新たなリース会計基準が導入され、大企業はリース取引についてはその大部分が売買処理に変更されましたが、中小企業については引き続き賃貸借処理が認められることとなりました。

そこで、リースを利用した場合には、オフバランス(バランスシート外)取引となり、バランスシートはスリム化されるのです。

バランスシートがスリム化されることによって設備生産性は向上し、有利子負債の圧縮にもつながり、その結果、経営指標も向上します。

これは決算書上だけの数字のトリックであって、これによって生産性の評価が変わるというのは明らかにおかしな話ですが、決算書の数値のみから計算をする経営分析では起こりうる話なのです。

この矛盾を解消するためには、オフバランスとなっているリース取引をすべてオンバランスに修正し計算することもできます。

しかし、リース会計基準が導入されたときに、私はこの矛盾をある都銀の融資担当者に聞いたところ、そのような修正は現在行っておらず、また、現段階では今後修正を行うという情報もないとのことでした。

「リースと購入はどちらが有利ですか?」

これは、わたしどもがよくいただく質問の一つですが、最近では税金面だけではなく、資金繰りや経営面での有利不利のアドバイスも必要となっています。

生産性分析は会社の業績評価のために用いられるべきですが、その一方で、金融機関の格付け等にも利用されるということも覚えておく必要があります。

今回は話が長くなってしまいますので、もう一つの生産性分析については次回に回すことといたします。