少し前の話になりますが、地元上越で会計セミナーを開催しました。

上越というところは土地柄なのかセミナーを開催してもほとんど人が集まらないところだと思っていたのですが、いざフタを空けてみるとキャンセル待ちが出るほどの状態で、「上越の経営者も変わってきたんだなぁー」という印象を受けました。

さて、そのセミナーではかなりのボリュームの話をほぼノンストップで駆け抜けてしまったために、希望者に後日補習の意味合いから個別相談を用意いたしました。

その結果、多くの方から個別相談をお申し込みいただきました。その中に、とても印象的だったお話がありました。

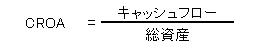

前回のメールマガジンの中で、中小企業にとって重要な指標はROAではなく”CROA”(前回は書き間違っていました・・)だと少しふれました。

これは『キャッシュ・リターン・オン・アセット』と呼び、総資本キャッシュフローを意味します。

総資本キャッシュフローは、次の式で計算することができます。

つまり、ビジネスに投下した資産に対して、何割のキャッシュリターンを得ることができたのかという指標で、唯一企業の真の収益力をあらわす指標です。

そしてこの指標こそが唯一、中小企業にとって経営のモノサシとなるものであるとわたしは考えています。

では、中小企業の収益力を見る場合に、損益計算書の利益を使うのとキャッシュフローを使うのではどのような違いがあるのかをご説明します。

私が見ている損益計算書は別としてという前提でお話しますが、そもそも私は損益計算書の利益などまったく信じていません。

それは、損益計算書の利益が税法の基準によって作成されたものであって真の経営実態を反映しているものではないためです。

たとえば、回収困難な売掛金があったとしても、税法の基準で作成された損益計算書では売掛金に計上され、利益となっています。

さらに、販売の見通しが立たないような在庫商品があったとしても、税法の基準ではその在庫を廃棄処分にでもしない限りは、『棚卸資産』として計上され利益が増える結果となります。

このように損益計算書の利益には経営上の不確実な要素がたくさん含まれているのです。そこでより経営の実態に即したものをと考えたときにでてくるのがキャッシュフローということになります。

ところが問題は損益計算書だけではありません。

実は、本来企業経営の実態を表すはずのキャッシュフロー計算書にも、中小企業ならではの問題が潜んでいるのです。

そこで次回はこのキャッシュフロー計算書の問題について話をしたうえで、中小企業にとっての本当のCORAとは何かをお話いたします。

個別相談にこられた方々に私は、

「資金繰り表を見せてください」

とお願いしたところ、ほとんどの会社が資金繰り表を作成していませんでした。

CROAは唯一中小企業の収益力の実態を示す指標として使うことができるものですが、肝心のキャッシュフローがわからなければその計算もできないことになります。

みなさんは資金繰り表を作成していますか?

資金繰り表を作成していないと、いざというときに大変なことになるのですが、そのお話はまたの機会にしたいと思います。

今回上越で開催した会計セミナーは今後東京でも開催する予定でいます。

いつ頃になるかはまだ未定ですが、みなさんからの要望が多ければそれだけ早く開催することになるかもしれません。。汗