今年も早いもので5ヵ月が過ぎようとしていますが、

私は9月が待ち遠しくて仕方がありません。

それは、9月が弊社の損益分岐点だからです。

つまり、9月以降の売上は全てが『利益』となるのです。

そう思うと俄然やる気が出てきます。

厳密に言えば原価(変動費)がありますので売上げのすべてが利益ということはありませんが、税理士事務所の原価などたかが知れていますので、私は『売上=利益』とみています。

こういった情報を得ることができるのは、私が少しだけ会計の知識があることと、『CVP分析』の手法を知っているためです。

すでにご承知の方も多いと思いますが、CVP分析とは、Cost(コスト)、Volume(量)、 Profit(利益)の三要素の相関関係を分析し、経営に役立つ情報を提供するものです。

皆さんが普段ご覧になっている決算書からは本当に経営に必要な情報を得ることはできません。

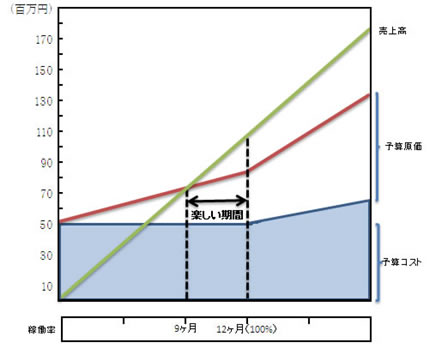

次の図をご覧ください。

この図は皆さんお馴染みの『損益分岐点図表』とは少し違った要素が入っています。

それが、『予算コスト』と『稼働率』です。

具体的な計算方法については、弊社が行う、「カラダとアタマで会計を学ぶ『会計ワークショップ』」にてお話していますので、計算方法がお知りになりたい方は是非ご参加下さい。

予算コストとは、変動費以外の予定稼働率100%において予測される費用の総額を表します。

そして、もう一つの重要な要素が、損益分岐点を達成するまでの達成月数(稼働率)についてです。

CVP分析では、損益分岐点における売上高が明らかになりますが、更に重要なことは、その売上高を期首からどの程度の時点で達成できるのかという視点と、その期間を短縮するための方法を構築することです。

つまり、損益分岐点を一日でも早く達成することは、その事業年度の資金分岐点を達成することに相当します。

私が税理士になったのは10年前です。ちょうど3年前にこの「カラダとアタマで会計を学ぶ『会計ワークショップ』」(旧「会計するカラダVS会計するアタマ」セミナー) に一税理士として参加しました。あの時の驚きは今でも忘れません。会計のセミナーとしては他に類を見ない内容です。

このように、経営の意思決定において役立つ会計の知識はたくさんあります。それを、不況の今だからこそ「カラダとアタマで会計を学ぶ『会計ワークショップ』」 でお伝えいたします。経営者の皆さんには絶対に学んでいただきたいセミナーです。