多くの経営者が経営の現場で経験されていることと思いますが、ビジネスモデルによっては、売上が増加することによって資金が不足するということがおこります。

そのことに気付かずに経営を続けていると、事業は拡大しているにもかかわらず、最悪、資金ショートを招いて黒字倒産してしまうことがあります。

先日もある経営者の方が銀行から経営計画の見直しを求められ、当社に相談に来られました。

銀行が指摘したのは、「来季の販売戦略による売上拡大の結果、運転資金が不足し、資金ショートを起こすのではないか」というものです。

確かに、ここ数年この経営者の資金サイクルは長期化傾向にあったため、このままの資金サイクルでは資金ショートを起こす危険がありました。

このような場合に備えて、資金循環の効率を管理する方法をご紹介します。

それが『CCC(キャッシュ・コンバージョン・サイクル)』という指標です。

CCCは企業の資金循環の高さを示す指標のため、将来の財政基盤に与える影響が大きく、投資家の間でも、投資判断の指標として世界標準になりつつあるようです。

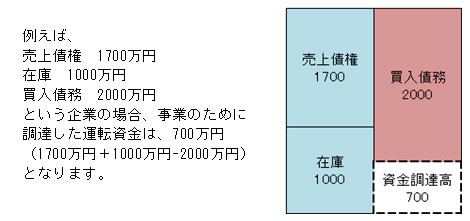

まず、次の図をご覧ください。これは貸借対照表の一部を切り出したものです。

企業がどれだけの運転資金を調達したかは、次のように計算することができます。

売上債権<受取手形, 売掛金>+在庫-買入債務<支払手形, 買掛金>

仮に、この企業の年商が1億と仮定すると、この企業は年商の7%に相当する資金を調達したことになります。

これがこの企業の運転資金調達率となります。

そして、CCCとは、資金の調達高を期間であらわしたものです。

棚卸資産回転期間:商品購入から販売までに要する期間

売上債権回転期間:商品販売から代金回収までに要する期間

買入債務回転期間:商品購入から代金支払までに要する期間

上図より、資金循環に要する期間は、次のように計算されます。

1. 商品購入から代金回収までに要する期間、棚卸資産回転期間+運転資金回転期間

2. 商品仕入から代金支払いまでに要する期間

3. 1と2の期間の差分が資金調達に要する期間となります。

また、CCCは365日に資金調達率7%を乗ずることにより求めることもできます。

資金効率を高めるためには、このCCCを短縮することが必要になりますが、そのために確認するポイントは以下の通りです。

1. 在庫は適正か?不良在庫はないか?

2. 代金回収に遅延はないか?また、不良債権はないか?

3. 必要以上に現金仕入れを行っていないか?

これらの項目について確認を行うとともに、CCCを時系列で管理することが重要です。

≪CCC比較表≫

パナソニックでは2000年以降、松下幸之助が創業以来伝統的に行ってきた月末現金支払いを大口取引先に限り、90日後の支払いに変更しました。

この結果CCCは2000年3月期の82日から前期45日に短縮しました。

理屈上では在庫を持たず、早く回収し、遅く支払えばいいだけのことですが、パナソニックのような一流企業ならともかく、中小企業では欠品による機会損失や仕入先の信用失墜、与信低下につながる危険性もあることからうかつなことはできません。

そこで、私たちがすべきは、資金循環のサイクルがあることを認識したうえで、CCCの変化に注意を怠らないということです。