数ヶ月前、ある顧問先の社長から、「売り込みたい商品に、思ったように注文が集まらない・・・」との相談を受けました。

その会社は、コンサート等のイベントパックサービス業で、チケットの仕入単価にもよりますが、商品単価は10,000円~50,000円くらい。

人気イベントであれば、顧客から注文を受ける前に、チケットをあらかじめ確保しておかなければいけません。

チケットの確保枚数と比べ、受注が少なければチケット払い戻しの損失が発生しますし、受注が多ければ機会損失が発生することになります。

経験則と世相からある程度の読みは立つものの、もう少し受注の動きをコントロールできれば・・・、というのが社長の悩み。

既存の価格表を見せてもらうと以下のようになっていました。

【1】山田太郎コンサート ― 10,000円

【2】あいうえお楽団オーケストラ ― 9,000円

【3】ABCバンドライブ ― 12,000円

(商品名はフィクション化しています)

一番売り込みたい商品は、【1】の山田太郎コンサートで、【2】・【3】は売れても売れなくてもどっちでもいいとの事。

全ての商品でファン層が共通しているため、どの商品が売れるのかまったく読めない状況です。

そこで、顧客の選択基準のひとつとなるように『価格の参照点』を設けてはどうか、と話しました。

値段に限らず、消費者は商品を選択する際に、他の商品との相対的な良し悪しから価値を判断しています。

「××と比べて値段が安い!」

「××と比較して材質がよい!」

と言った具合に、必ず何かしらの比較対象があり、“絶対的な判断”はありえません。

マサチューセッツ工科大学の学生100人を対象に行われた有名な実験があります。

(参考文献:ダン・アリエリー著「Predictably Irrational」)

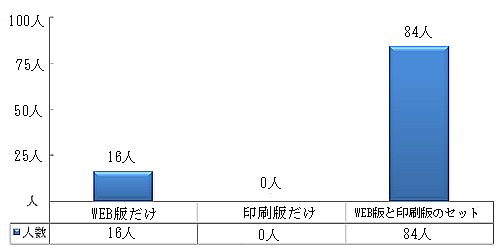

雑誌購読を、

【1】Web版購読 ― 59ドル

【2】印刷版購読 ― 125ドル

【3】Webと印刷のセット購読 ― 125ドル

の中から選択させるというもので、結果は以下のようになりました。

【1】の印刷版購読を選択した人は16人、【3】のセットを選択した人はそのお得感からか一番人気で84人。

【2】の印刷版購読は【3】のセットと価格が同じため、当然ながら選択した人は誰もいません。

ちなみに合計売上高は11,444ドル(=59ドル×16人+125ドル×84人)です。

次に、“どうせ誰も選択しなかったのだから”という理由で印刷版だけの購読を選択肢から削ってみました。

【1】Web版購読 ― 59ドル

【2】Webと印刷のセット購読 ― 125ドル

結果は以下のようになりました。

誰も選択しなかった印刷版購読を選択肢から削っただけなのに、結果は大きく変わり、合計売上高は8,012ドル(=59ドル×68人+125ドル×32人)に減少。

選択肢を削っただけで、30%もの落ち込みです。

なぜここまで変わってしまったのでしょう。

3つの選択肢を用意していたときは、印刷版購読とセット購読の価格が同じであったため、「印刷版購読よりも、セットのほうがお得!」と学生に思わせることができ、見事にセット購読への誘導が出来ていたのです。

つまり、印刷版購読はそのもの自身を売るためではなく、『価格の参照点』として大きな役割を果たすために用意されていたのです。

また、ある資格試験の通信講座の商品価格は以下のようになっています。

【1】Web講義 ― 200,000円

(インターネットに接続し、パソコン上での映像講義学習。)

【2】DL講義 ― 200,000円

(サイトから音声講義をダウンロード。音楽再生機器で音声学習。)

【3】Web+DL講義 ― 230,000円

(Web講義、DL講義ともに学習可能)

Web講義ではベテラン講師による授業映像を見ることが出来るのに対し、DL講義は音声しか聞けません。

音楽再生機器で再生可能なので、どこにでも持ち運べる、という利点があるとはいえ、価格が同じでは少し割高な気がしてしまいます。

ですが、セットで申し込めば、その音声講義を実質30,000円で享受することができるため、使うかどうかはわからないが、一応セットで申し込もう、という気になる人は多いと思います。

つまり、“200,000円”が『価格の参照点』となり、消費者は、30,000円で“音声講義”を購入したのではなく、30,000円で“200,000円”を購入するのです。

仮に商品価格が、

【1】Web講義 ― 130,000円

【2】DL講義 ― 100,000円

【3】Web+DL講義 ― 230,000円

であったならば、まったく違った選択になっていると思われます。

(この通信講座を営む企業の売上状況はまったくわからないので、検証をすることは出来ませんが、ちなみに、私はWeb+DLを購入し、一年間まったくDLを使用することはありませんでした(笑))

冒頭の顧問先の社長の話に戻りますと、見せられた価格表では、メリハリが薄く価格の参照点がないため、消費者にとっての比較基準は値段ではなく、“その時のちょっとした気分”になってしまいます。

顧問先の社長は参照点を取り入れて、価格表を以下のように変更したそうです。

【1】山田太郎 ― 10,000円

【2】あいうえお楽団オーケストラ ― 38,000円

【3】ABCバンドライブ ― 削除

【2】のあいうえお楽団を38,000円という法外(笑)な値段に設定し、【1】の山田太郎へ呼び込むための参照点として、つまりは、ダミーと位置づけたようです。

つい先日、明るい顔で顧問先の社長から報告を受けました。

「参照点を取り入れて価格表を変更したよ!」

「そうですか、売り込みたい商品への誘導は出来ましたか?」と尋ねると、

「ダミーに注文が集まっちゃって・・・」とのこと!

あいうえお楽団は、その法外な値段から粗利はたっぷり、結果OK!!!

経営ってわからないですね・・・(笑)。