当社では何か買い物をするときに、web決済システムに購入の申請を行う

ことになっています。

その申請時に合わせて報告しなければならない項目に、『対応する収入』

というものがあります。

『その買い物でどれだけのリターン(利益)を見込んでいるの?』ということを

購入の前に各自に意識してもらいたいからです。

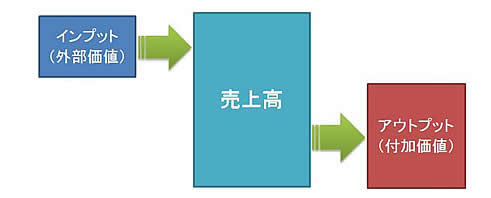

これはビジネスにおけるインプットとアウトプットの関係です。

企業にとっての費用とは、新たな価値を生み出すための消費と考えます。

そして、インプットに対してどれだけのアウトプット(付加価値)を出すことが

できるのかということが商売の基本です。

では、各企業が設備投資を行った場合に、どれだけのリターンを

あげているのでしょうか?次の図をご覧ください。

<設備投資収益力ランキング表>

これは、週刊東洋経済に掲載されていた上場企業の設備投資に対する収入(営業利益)

をランキングにしたものです。(一部抜粋)

1位の武田薬品工業の設備投資収益力は投資額の約10倍です。

中小企業における製造業の黒字優良法人の数字が2倍程度ですから、

10倍という収益力がどれだけのものなのかがわかります。

私たちも事業の中で設備投資をしなければならない場面があります。

そのときに皆さんは投資に対する回収の目安とされているものはありますか?

経営分析の中には、設備投資に対する回収の効率を見る指標として『設備生産性』というものがあります。

計算方法は次のとおりです。

付加価値とは、卸小売業の場合には『売上総利益』を意味します。

製造業においては、売上高から材料費や外注加工費等を控除して計算した金額です。

先ほどの、中小企業における製造業の黒字優良法人での設備生産性が『約2倍』です。

もちろん、この値は業種業態によって異なってきます。

この計算式からもわかるように、設備の生産性を高めるためには、

分子の付加価値を上げるか、分母の設備を減らすこととなります。

分子を上げるということは、付加価値を上げることを意味しますので

設備投資によって、商品、製品の単価を上げるか、外部購入品を削減する

効果を意味します。

分母を減らすということは、有形固定資産、つまり設備を減らすことを意味しますので、 これから設備投資を行おうというのですからこれはあり得ません。

当り前のことを申し上げますが、設備投資によって付加価値を高めるという

視点を持たなければ、その設備投資によって利益は減少してしまうということです。

製造業の場合には、一般的に、従業員一人当たりの設備を高めることによって生産性は向上すると言われますが、実際にはそんなに単純な話ではありません。

なぜならば、そこには需要と供給という話があるからです。

次回は、設備投資と労働生産性の関係について詳しくお話いたします。